本文系基于公开尊府撰写开yun体育网,仅算作信绝相通之用,不组成任何投资提出

短短3个月时天职,A股机器东谈主指数一度大涨近80%,成为本钱市集明星。其中,埃夫特大涨超350%,、三丰智能大涨超210%,柯力传感大涨180%,北特科技、斯菱股份均大涨超120%。

如斯大限制的爆刊行情,主要驱出发分是什么?翌日是否还存在更大市集契机呢?

01

梦念念行将照入执行

机器东谈主赛谈爆发,跟A股大市大幅高潮、市集立场偏游资小票等均有径直关联。但这些公司看似齐在炒见解讲故事的背后,其实荫藏着一条暗线产业逻辑——东谈主行机器东谈主从见解孵化期切入量产期,有些近似2020年爆发的新能源汽车、光伏、风电。

据毛博论投资,将一个产业生命周期按照渗入率与渗入率加快度分为五个阶段:

一,从0%到5%的导入期,渗入率低于5%,进步缓缓,企业基本无法已毕盈利。

二,从5%到25%的加快成恒久,龙头企业盈利增速每每至100%以上,ROE可达25%-35%,动态PE升至60-120X。

三,从10%到50%的降速成恒久,竞争加重,投资风险加大,龙头企业盈利增速核心降至50%,PE回到15-45X核心。

四,从50%到80%的熟练期,渗入率缓缓进步,竞争情势趋于踏实,家具发展熟练,盈利增速降至20-30%核心,PE回到15-25X核心。

五,从80%到100%的零落期,盈利增速降至10%核心,PE回到10-20X核心。

可见,不同产业阶段给以企业的估值与市集驱能源是不一样的。

东谈主行机器东谈主赛谈有望在2025年插足第二阶段。本年下半年运行密集出现的机器东谈主产业新闻不错佐证判断。

10月10日,特斯拉举办“WE,ROBOT”发布会,展示Optimus贤惠手新决策以及在东谈主机交互方面有较大高出。11月28日,特斯拉发布发布新动态:第二代Optimus机械手高出具有里程碑意旨,解放度比上一代加多了一倍。

在国内,东谈主行机器东谈主的产业动态接续绝。

10月14日-18日,开普勒发布通用东谈主形机器东谈主先驱K2。当月24日,众擎机器东谈主发布首款全尺寸大东谈主形机器东谈主SE01。11月16日,小鹏汽车发布AI东谈主形机器东谈主Iron。

在诓骗层面,优必选Walker S1还是在比亚迪工场落地诓骗,系群众首个东谈主形机器东谈主与无东谈主物流车协同功课的工业场景。

固然,最为劲爆的照旧华为方面的音信。字据媒体报谈,11月15日,华为与乐聚机器东谈主、兆威机电、深圳市巨室机器东谈主、墨影科技、拓斯达、自变量机器东谈主等16家企业参与了签约,将在诓骗场景进行研究合作。

11月19日,据21财经网报谈,华为已在东莞确立子公司,投资72亿元征战产业园区,蓄意2025年发布并已毕一定例模试产。

这一音信径直引爆了市集对于华为机器东谈主的预期。当日,其研究产业链上的拓斯达20%涨停,埃夫特大涨17%,柯力传感大涨10%。

总之,一些列产业新闻标明东谈主行机器东谈主将在2025年实施试产,会迈入加快成恒久。那么,只有与机器东谈主业务研究的公司先拔一轮估值有其势必性。

02

产业链价值不一样

东谈主形机器东谈主渗入场景从TO B到TO C,诡秘工场诓骗、老年随同、家庭管家等。另据GGII掂量,2024年中国东谈主形机器东谈主市集限制将达到21.58亿元,到2030年达到近380亿元,2024-2030年复合增长率将高出61%,中国东谈主形机器东谈主销量将从0.4万台左右增长至27.12万台。

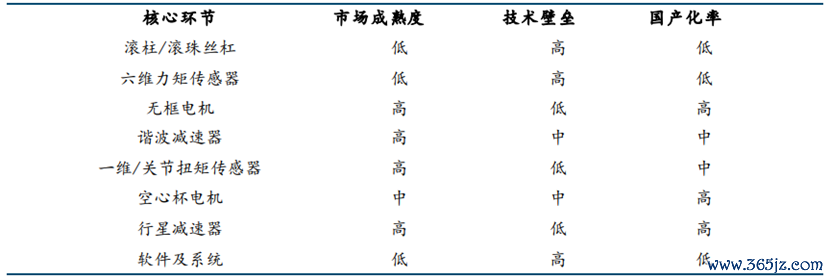

东谈主行机器东谈主产业链一般分为指点模块、截止模块、感知模块、贤惠手、电板等。按照特斯拉Optimus成本进行拆分,结构件占比17%、力矩传感器、滚柱/滚珠丝杠均占比14%、谐波降速器占比13%、空腹杯电机占比9%、无框力矩电机8%、截止器6%,其他占比19%。

刻下,滚柱/滚珠丝杠、力矩传感器为首的零部件市集熟练度低、壁垒高、国产化率低,价值量更大,滋长契机更多。

在丝杠方面,特斯拉机器东谈主使用的是行星滚柱丝杠(主流还包括滚珠丝杠、滑动丝杠),主要用于肘部、髋部、大腿、小腿,为机器东谈主指点截止之魂。因精度、可靠性、刚度等方面条目高,技艺壁垒深厚。

面前,群众滚柱丝杠主要有舍弗勒、斯凯孚、Exlar等龙头,占据大部分市集份额。国产原土品牌占比低,主要玩家为汉江机床、南京工艺、凯特精机等,还有更多新企业介入研发,比如贝斯特、恒立液压、。

力矩传感器是一种能感知力、力矩并休养成可用输出信号的传感器。从测量维度看,可分为一维、多维(三维、六维)力传感器,维度越高,难度越大,端倪越高。

面前,群众一级供应商中,主要有国产的宇立仪器、国外的ATI,均具备六维力矩传感器技艺。二级供应商中,主要包括瑞尔特、坤维科技、柯力传感。柯力传感主要作念一维传感器,正肆意鼓吹六维传感器。面前,已完成家具开发,且给多家国内互助机器东谈主、东谈主形机器东谈主客户送样。

降速用具于旋转要津、贤惠手要津,是机器东谈主焦躁核心零部件。不外,该家具技艺道路还存在较大不笃定性。特斯拉机器东谈主继承的是谐波降速器,而国产机器东谈主大多继承行星降速器,谐波降速器为辅。

2021年,群众降速器主要玩家包括日本的哈默纳科,市集份额占比高达82%,国产的绿的谐波名挨次二,占比7%,其余厂商占比11%。在国内市集方面,2022年哈默纳科市集份额为38%,绿的谐波为26%,来福谐波、同川科技、巨室传动等国产企业已毕打破,辩认拿下8%、6%、4%市集份额。

总之,在东谈主行机器东谈主大限制量产之前,多个细分赛谈市集情势、技艺道路等均存在很大变数,那么也意味着投资契机。

03

华为VS特拉斯

在国内,华为早在7年前便围绕AI+机器东谈主技艺进行研发,并赢得了对于机器东谈主手臂、安全谨防情势、东谈主机对话、模子更新、避障系统等方面专利。固然,华为最拿手的照旧操作系统、东谈主工智能、芯片方面的核心技艺积蓄。

本年11月,华为与16家机器东谈主研究企业合作签约,诡秘伙伴包括整机、空腹杯电机、谐波降速器、传感器、PEEK材料等。从这一合作布局看,华为更有可能通过本人技艺赋能合作伙伴造好机器东谈主。

这近似华为在新能源汽车赋能赛力斯、北汽、奇瑞以及江淮汽车一样,使其成为新能源汽车中高端边界的中坚力量。

因此,华为入局东谈主形机器东谈主,很有但愿成为统统这个词产业链的火车头。而国外主要玩家中,特斯拉则有很强虹吸效应,其研究合作伙伴通常会有成长红利。

华为机器东谈主VS特斯拉机器东谈主,研究国内产业链受益进度孰强孰弱?在我看来,华为产业链后劲更足,其家具技艺迭代、落地实行力更高效。

其实,在智能驾驶边界,华为与特斯拉有过交手,但面前华为智驾智商还是高出特斯拉的FSD。余承东在本年6月就曾示意,华为智驾即使是不带激光雷达的版块也比FSD更好,带激光雷达的性能更佳。

在新能源车边界,特斯拉也曾是群众统统的霸主,但家具迭代智商、落地实行智商不算好,当今销售主力仍然依靠Model 3和Model Y(8年前的主力家具,新品一拖再拖),群众市集份额大幅下滑。这其实也能阐发一些问题。

固然,在东谈主行机器东谈主行将插足加快成恒久经由中,非论是华为,照旧特斯拉研究产业链均会受益,但从文书后劲来看,应愈加醉心华为产业链。

9月底以来,东谈主行机器东谈主赛谈握续爆发,研究沾边企业大批已毕翻倍,存在一些估值泡沫,接下来将靠近股价漂泊之风险。不外,2025年机器东谈主小限制试产后,真确优秀的机器东谈主整机、供应商企业将再度迎来市集红利,契机不会少。

518088.com

新闻环球大厦8楼3952号